Warum wir in Europa ein neues „Steuersystem 21“ brauchen

Der neue technologische Zyklus mit Digitalisierung, Internet und weiteren sogenannten Sprunginnovationen hat eine universelle Vernetzung von allem mit allem auf globaler Ebene zur neuen Realität werden lassen. Zukunftstaugliche Gestaltungsmacht hängt heute daher maßgeblich von der Blickweite (auf transnationales, letztlich globales Win-Win-Zusammenspiel) und der Blicktiefe (auf die systemischen Zusammenhänge und auf systemisch wirksame Problemlösungen) des eigenen Denkens und Handelns ab.

Wirtschaftliche Akteure haben ihren Blick und ihr Handeln sehr schnell und konsequent auf die globale Dimension ausgerichtet. Sie haben darin neue Märkte und viele weitere Vorteile gesehen wie zum Beispiel globale Arbeitsteilung – aber eben auch die Möglichkeit, sich Steuervorteile zu verschaffen.

Die Steuerungsdefizite der Politik entstanden nicht, weil sich im Zuge all umfassender Vernetzung auch die Wirtschaft globalisiert hat, sondern weil die Politik ihre politische Gestaltungsmacht nicht schnell und konsequent genug auf diese neue Realität hin angepasst hat. Sie richtete dagegen die verbliebene Steuerungsmacht auf ihre jeweils eigenen nationalen Vorteile aus.

Die Folge: Phänomene wie u.a. Steuerschlupflöcher und sogenannte Steueroptimierungsmodelle, die sowohl einem fairen Wettbewerb in der Wirtschaft als auch dem gesellschaftlichen Zusammenhalt fundamentalen Schaden zufügen. Konkret: Wer über die Möglichkeiten zur Steueroptimierung verfügt, kann einen Großteil seiner Steuerlast einsparen. So verlieren die öffentlichen Haushalte absolut gesehen große Steuersummen und belasten, in der Relation betrachtet, Einzelne zu stark oder zu gering. Dadurch entsteht verzerrter Wettbewerb, sozialer Unfriede und auch internationales Konfliktpotential. Dieses Problem kann aber nicht durch öffentliche Empörung über Steuersünder gelöst werden, sondern nur über einen politisch-systemischen Ansatz.

Wir brauchen ein neues europäisches Steuerkonzept 21, welches unter Berücksichtigung der globalen Vernetzung die ökonomischen Prozesse transparent und wettbewerbsneutral gestaltet.

Welche Ziele verfolgt das europäische Steuerkonzept 21?

Die Steuern in Europa werden harmonisiert und wirken wettbewerbsneutral. Denn ein Steuerwettlauf zwischen den einzelnen Ländern der EU um die günstigsten steuerlichen Konditionen führt zu schwerwiegenden Wettbewerbsverzerrungen und außerdem zu Konfliktpotential innerhalb der europäischen Staatengemeinschaft. Diese Entwicklung kann durch eine europäische Steuerharmonisierung gestoppt werden.

Mit dem neuen europäischen Steuerkonzept 21 gewinnt Europa als Standort im globalen Vergleich an Attraktivität. Unternehmen und Industrie sind die Grundlage des Wohlstands in Europa. Angesichts der weltweiten Konkurrenz benötigen sie ein neues international konkurrenzfähiges und wettbewerbsneutrales Steuersystem. Damit können sie global wettbewerbsfähig bleiben und auch in Zukunft Arbeit und Wohlstand in der EU sichern.

Das Steuersystem wird transparent und damit Steuerumgehung irrelevant, weil die heute zahlreichen Steuerschlupflöcher und Steueroasen für Unternehmer und Bürger uninteressant werden.

Wie werden diese Ziele erreicht?

Das Steuerkonzept 21 ist deutlich einfacher als heutige Steuersysteme und erreicht seine Ziele mit nur drei Steuerarten. Für die Unternehmer gibt es nur noch Körperschaftsteuern und Kommunalsteuern. Die Konsumenten zahlen nur noch eine Steuer: Die Konsumsteuer – Lohn- und Einkommensteuer entfallen hingegen.

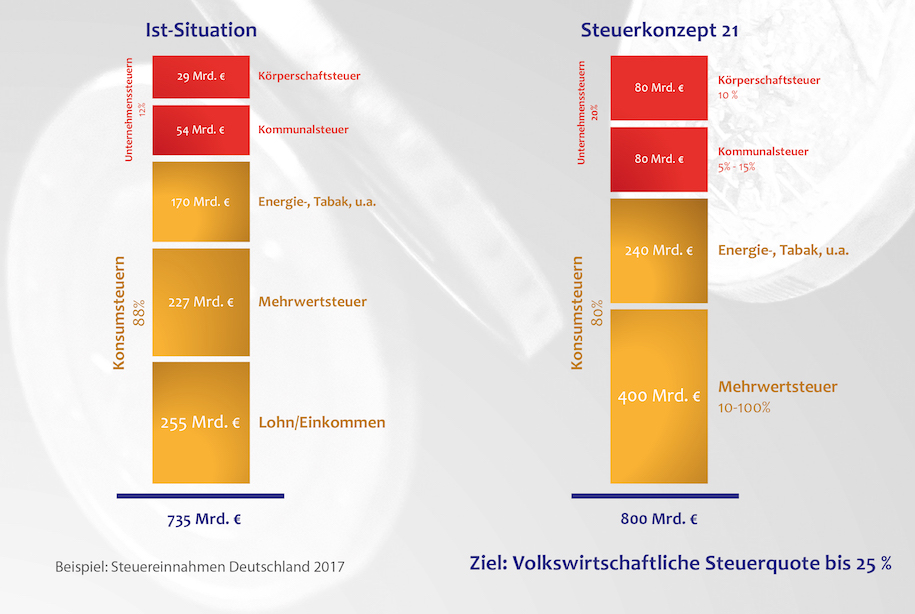

Wenn wir die Gesamtsteuereinnahmen Deutschlands aus dem Jahr 2017 als Beispiel betrachten, tragen die Unternehmer nur 12% der Steuerlast (siehe Grafik: Ist-Situation). Die aktuellen Unternehmenssteuern werden im Steuersystem 21 zwar beibehalten, allerdings mit veränderten Regeln.

Eine europaweit einheitliche und somit wettbewerbsneutrale Körperschaftsteuer mit einem Satz von 10% wird europäische Unternehmen international konkurrenzfähig halten und die heute gängigen Steueroptimierungsmodelle für Unternehmen uninteressant machen.

Eine durch die Kommunen nach ihren jeweiligen Bedarfen und Zielen unterschiedlich festgelegte Kommunalsteuer zwischen 5% und 15% der Unternehmensgewinne ermöglicht eine standortgerechte dezentralisierte Steuerpolitik und entlohnt die Kommunen als Stakeholder für ihre Investitionen.

Bereits heute tragen die Konsumenten 88% der Steuerlast (siehe: Ist- Situation). Diese 88% sind reine Konsumsteuern und bestehen heute aus Lohn- und Einkommenssteuer, Mehrwertsteuer und Sondersteuern (Energie-, Tabak-, Versicherungs-, Grundwerwerbssteuern, Zoll etc.).

Um die Steuersysteme im Zeitalter globaler Vernetzung transparent zu gestalten, soll das neue europäische Steuerkonzept 21 direkt auf das Prinzip von Konsumsteuern umgestellt werden.

Warum ist es sinnvoll Lohn- und Einkommenssteuer durch Konsumsteuern zu ersetzen?

Erstens ist das Konsumsteuersystem transparent. Denn alle Produkte und Dienstleistungen werden zuverlässig dort versteuert, wo sie den Nutznießer erreichen und von ihm erworben werden: nämlich an der realen oder digitalen Ladenkasse. Beim heutigen Lohn- und Einkommenssteuerprinzip hat hingegen jeder die Möglichkeit, durch Steuertricks und Steueroptimierungsmodelle nur einen Teil seines Einkommens zu versteuern.

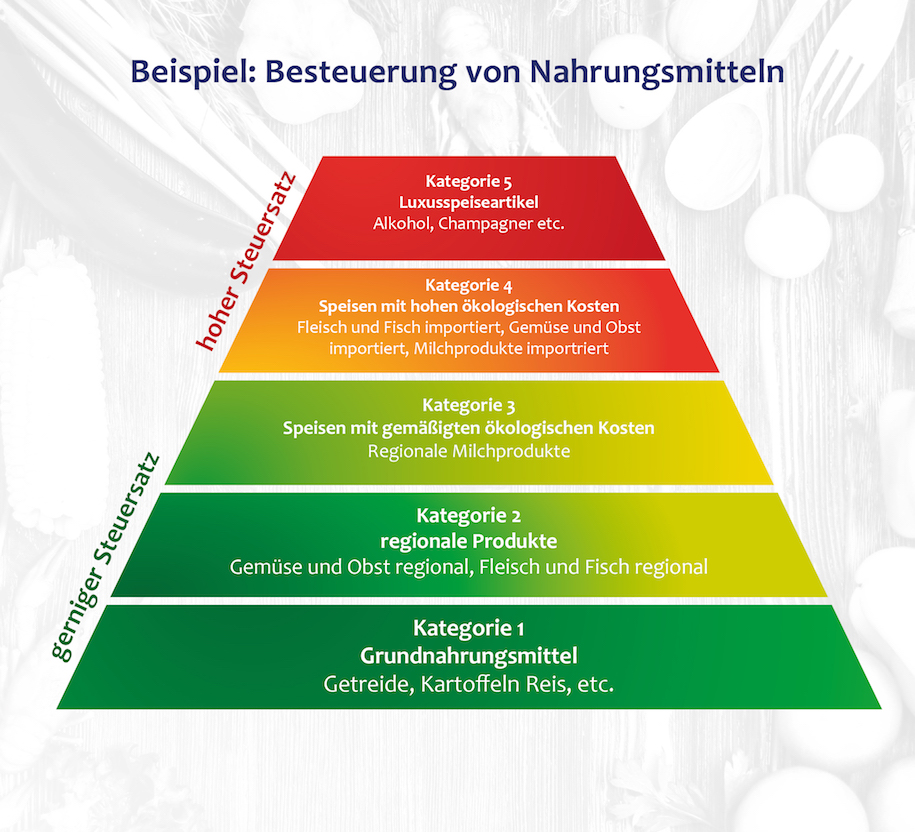

Zweitens ist eine Konsumsteuer gerecht. Denn jeder Bürger wird seinem Konsumverhalten entsprechend besteuert werden. Personen mit einem höheren Konsum zahlen so automatisch mehr Steuern als Personen, die weniger konsumieren. Zusätzlich werden Produkte und Dienstleistungen in abgestufte Kategorien von Grundbedürfnissen bis Superluxus eingeteilt und mit Steuersätzen von 10% bis 100% berechnet. Damit steuert jeder Bürger je nach seinen finanziellen Möglichkeiten einen fairen Anteil zu den staatlichen Einnahmen bei.

Drittens vereinfacht das Konsumsteuerprinzip sowohl die Steuerberechnung für die Bürger als auch die Steuererhebung für den Staat. Jede Lohn- und Einkommenssteuer ist nichts anderes als eine durch die Steuererklärung extrem verkomplizierte Konsumsteuer im Voraus. Es ist jedoch aus den oben genannten Gründen viel einfacher, transparenter und gerechter, diese Steuereinnahmen direkt beim Vorgang des Kaufs zu generieren als mit einer Lohn- und Einkommenssteuererklärung.

Nach welchen Kriterien werden die Konsumsteuersätze festgelegt?

Der US-amerikanische Psychologe Abraham Maslow hat zwischen 1943 und 1970 ein Modell erstellt, das die menschlichen Bedürfnisse nach ihrer Dringlichkeit in Kategorien klassifiziert. Nach diesem auf die heutige Situation hin adaptierten Modell werden im Steuerkonzept 21 Produkte und Dienstleistungen in abgestufte Kategorien eingeteilt und mit 10% bis 100% versteuert.

Bei der Kategorisierung der Produkte und Dienstleistungen werden auch soziale und ökologische Aspekte mitberücksichtigt. Produkte, die beispielsweise eine hohe CO2-Belastung verursachen, werden so höher versteuert als Produkte mit einer niedrigeren Belastung (z.B. Äpfel aus der Region oder Neuseeland).

Das Konsumsteuerprinzip ist somit nicht nur effektiver und transparenter als das heutige Steuerprinzip, sondern leistet auch einen wichtigen Beitrag zu einer ökosozialen und nachhaltigen Weltwirtschaft.

Dieser Beitrag versteht sich als Diskussionsgrundlage für ein zukunftsfähiges europäisches Steuersystem. Durch eine möglichst breite Diskussion des vorgeschlagenen Steuerkonzepts 21 hoffen wir auf weitere Verbesserungen und auf die Verbreitung der hier vorgeschlagenen Ideen.